BIN-Prüfer

Kostenloses Tool zum BIN prüfen und IIN-Abfrage. Geben Sie die ersten 6 bis 8 Ziffern einer Karte ein, um Emittentenbank, Marke, Land, Kartenstufe und Währung mit einem Klick zu ermitteln.

Was ist ein BIN-Prüfer?

Mit diesem BIN-Prüfer prüfen Sie die ersten sechs bis acht Ziffern einer Kartennummer (die BIN oder Emittenten-Identifikationsnummer, IIN) und erhalten Auskunft darüber, wer die Karte ausgestellt hat. Dazu gehören die ausgebende Bank, das Netzwerk (Visa, Mastercard, Amex, JCB usw.), ob die Karte eine Kredit-, Debit- oder Prepaid-Karte ist, und das Ausstellungsland. Die Nummerierung folgt ISO/IEC 7812.

Es ist ein Referenz-Tool. Händler greifen darauf zurück, wenn eine Transaktion seltsam erscheint, Entwickler beim Aufbau von Routing-Logik, Qualitätssicherung beim Schreiben von Fixtures und Analysten, wenn sie eine markierte Karte bewerten, ohne den Browser verlassen zu müssen.

Wir speichern die von Ihnen eingegebenen BINs nicht. Der Datensatz wird regelmäßig aktualisiert, aber Emittenten fügen BIN-Bereiche ständig hinzu, entfernen und vergeben sie neu, sodass einzelne Einträge zwischen den Aktualisierungszyklen unvollständig oder veraltet sein können.

Für alles, was eine echte finanzielle Entscheidung beeinflusst, bestätigen Sie die BIN beim Emittenten oder mit den eigenen Daten des Kartennetzwerks. VCCGenerator.org übernimmt keine Gewähr für die Richtigkeit und ist kein offizielles Datensystem für ein Zahlungsnetzwerk.

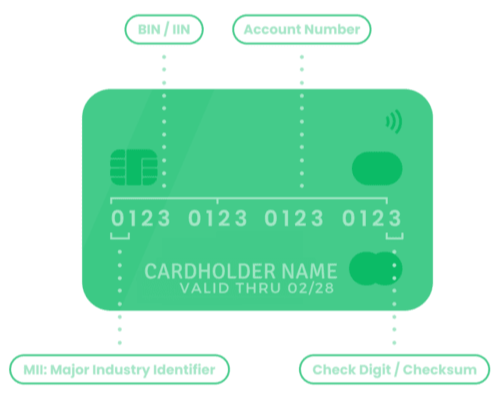

Was ist eine Bankidentifikationsnummer (BIN)?

Eine Bankidentifikationsnummer (BIN), auch als Emittenten-Identifikationsnummer (IIN) bezeichnet, ist die ersten vier bis acht Ziffern einer Zahlungskarte. Kredit-, Debit-, Prepaid- und Geschenkkarten haben alle eine. Die BIN teilt dem restlichen Zahlungssystem auf einen Blick drei Dinge mit: Wer die Karte ausgestellt hat, auf welchem Netzwerk sie läuft und welche Art von Karte es ist.

Die Struktur wird durch ISO/IEC 7812 definiert. Die erste Ziffer ist der Hauptbranchenidentifikator (MII), der die Branchenkategorie kennzeichnet: 4 für Bankwesen, 3 für Reisen und Unterhaltung usw. Die ersten sechs Ziffern (einschließlich des MII) bilden die IIN, die den Emittenten identifiziert. Einige Netzwerke sind auf achtstellige BINs umgestellt worden, um bei der Auslastung der Bereiche eine feinere Emittenten-Identifikation zu ermöglichen.

Diese Metadaten machen BIN-Daten nützlich. Prozessoren nutzen sie, um Transaktionen an den richtigen Acquirer weiterzuleiten. Risikosysteme verwenden sie, um Länder-Unstimmigkeiten gegenüber der Lieferadresse zu gewichten. Entwickler nutzen sie, um zu entscheiden, welche Formularfelder, Währungen oder 3-D-Secure-Abläufe angezeigt werden sollen. Eine gute BIN-Abfrage verwandelt "16 Ziffern, die mit 4 beginnen" in "Ausgebende Bank, Visa, klassische Kreditkarte, Vereinigte Staaten, USD".

Die folgende IIN- und BIN-Referenztabelle listet die Kartenmarken auf, die das Tool erkennt, mit ihren Präfixbereichen, erwarteten Kartenlängen, aktivem Status und Validierungsmethode. Verwenden Sie sie, um eine Karte manuell zu identifizieren oder zu überprüfen, was Ihr Code für ein bestimmtes Präfix tun sollte.

| NETZWERK | IIN/BIN-BEREICHE | STATUS | LÄNGE | VALIDIERUNG | REGION |

|---|---|---|---|---|---|

| American Express | 34, 37 | Aktiv | 15 | LUHN | Global |

| Bankcard | 5610, 560221–560225 | Inaktiv | 16 | LUHN | Australia (defunct) |

| BORICA | 2205 | Aktiv | 16 | LUHN | Bulgaria |

| China T-Union | 31 | Aktiv | 19 | LUHN | China |

| China UnionPay | 62, 81 (8100–8171, Discover-routed) | Aktiv | 16, 19 | LUHN | China (Global acceptance) |

| Dankort | 5019 | Aktiv | 16 | LUHN | Denmark |

| Dankort (Visa co-brand) | 4571 | Aktiv | 16 | LUHN | Denmark |

| Diners Club enRoute | 2014, 2149 | Inaktiv | 15 | NONE | North America (defunct) |

| Diners Club International | 30, 36, 38, 39 | Aktiv | 14, 16, 19 | LUHN | Global |

| Diners Club US & Canada | 55 | Aktiv | 16 | LUHN | United States, Canada |

| Discover Card | 6011, 644–649, 65 | Aktiv | 16, 19 | LUHN | Global |

| GPN (Gerbang Pembayaran Nasional) | 1946 (BNI cards), 50, 56, 58, 60–63 | Aktiv | 16, 18, 19 | LUHN | Indonesia |

| Humo | 9860 | Aktiv | 16 | LUHN | Uzbekistan |

| InstaPayment | 637–639 | Aktiv | 16 | LUHN | Global |

| InterPayment | 636 | Aktiv | 16, 19 | LUHN | Global |

| JCB | 3088–3094, 3096–3102, 3112–3120, 3158–3159, 3337–3349, 3528–3589 | Aktiv | 16, 19 | LUHN | Global (Japan-based) |

| LankaPay | 357111 (JCB co-branded) | Aktiv | 16 | LUHN | Sri Lanka |

| Laser | 6304, 6706, 6771, 6709 | Inaktiv | 16, 19 | LUHN | Ireland (defunct) |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | Auslaufend | 12, 19 | LUHN | Global (EU sunset) |

| Maestro (UK) | 6759, 676770, 676774 | Aktiv | 12, 19 | LUHN | United Kingdom |

| Mastercard | 2221–2720, 51–55 | Aktiv | 16 | LUHN | Global |

| Mir | 2200–2204 | Aktiv | 16, 19 | LUHN | Russia |

| Napas | 9704 | Aktiv | 16, 19 | LUHN | Vietnam |

| NPS Pridnestrovie | 6054740–6054744 | Inaktiv | 16 | LUHN | Pridnestrovian Moldavian Republic |

| RuPay | 60, 65, 81, 82, 508 | Aktiv | 16 | LUHN | India |

| RuPay (JCB co-brand) | 353, 356 | Aktiv | 16 | LUHN | India |

| Solo | 6334, 6767 | Inaktiv | 16, 18, 19 | LUHN | United Kingdom (defunct) |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | Inaktiv | 16, 18, 19 | LUHN | United Kingdom (defunct) |

| Troy | 65 (Discover co-branded), 9792 | Aktiv | 16 | LUHN | Turkey |

| UATP | 1 | Aktiv | 15 | LUHN | Global (Airline travel) |

| UkrCard | 60400100–60420099 | Aktiv | 16, 19 | LUHN | Ukraine |

| UzCard | 8600, 5614 | Aktiv | 16 | LUHN | Uzbekistan |

| Verve | 506099–506198, 650002–650027, 507865–507964 | Aktiv | 16, 18, 19 | LUHN | Nigeria |

| Visa | 4 | Aktiv | 13, 16, 19 | LUHN | Global |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | Inaktiv | 16 | LUHN | Global |

Wischen Sie horizontal, um alle Spalten zu sehen.

Quelle: Wikipedia

Wie prüft man eine BIN?

Drei Schritte.

-

Schritt 1. Geben Sie eine BIN oder Kartennummer ein oder fügen Sie sie ein. Ein 6-stelliges Präfix deckt die meisten Abfragen ab (zum Beispiel

400000für Visa oder555555für Mastercard). Für eine 8-stellige Übereinstimmung verwenden Sie ein in unseren Referenzdaten gespeichertes Präfix dieser Länge, z. B.40008641. Sie können auch eine vollständige Test-PAN einfügen: Wir versuchen zunächst das längste übereinstimmende Präfix (zum Beispiel wird4111111111111111anhand der ersten 6 Stellen aufgelöst). Nicht-numerische Zeichen werden entfernt, und das Marken-Badge wird beim Tippen aktualisiert.

-

Schritt 2. CAPTCHA lösen. Reine Missbrauchsprävention, nichts weiter.

- Schritt 3. Details abrufen anklicken. Eine Anfrage an die BIN-Datenbank, eine Antwort zurück.

Sie erhalten die ausgebende Bank, die Marke, den Kartentyp, das Land und die Kontaktdaten des Emittenten in einem einzigen Ergebnis. Die Modalfenster enthalten den vollständigen Datensatz, jedes Feld kann in die Zwischenablage kopiert werden, und Sie können das Ganze als JSON, CSV oder TXT exportieren.

Warum BIN-Daten einen Blick wert sind

Sechs Ziffern enthalten viele Informationen. Die richtigen BIN-Daten verwandeln einen Strom von Ziffern in Kontext: Wer hat das ausgestellt, wo sitzen sie, was für eine Karte ist es. Dieser Kontext ist das, was Risiko-Teams, Prozessoren, Support-Teams und Entwickler benötigen, um ihre Arbeit zu erledigen, und er ist selten so sauber verpackt, wie er sein sollte.

Vergleichen Sie das BIN-Ausstellungsland mit der Lieferadresse oder der eingegebenen IP-Adresse. Markieren Sie Prepaid-Bereiche, in denen Ihre Kategorie bekannten Missbrauch aufweist. Erkennen Sie eine Karte, die nicht zu den anderen im Warenkorb passt. Keines davon ist für sich allein ein Beweis, aber zusammen sind sie ein nützliches Gewicht in jedem Scoring-Modell.

Das frühzeitige Kennen des Netzwerks und des Kartenlevels ermöglicht es Ihnen, zum richtigen Acquirer weiterzuleiten, die richtige MID auszuwählen und die richtige Interchange-Schätzung anzuwenden. Ein Fehler dabei führt dazu, dass Transaktionen fehlschlagen oder in den falschen Bereich einsortiert werden.

Zahlungs-Compliance- und Risiko-Workflows profitieren von einer klaren BIN-Sichtbarkeit. Eine BIN-Prüfung ist kein eigenständiges Kontrollmittel, hilft Ihnen aber dabei, einen ehrlichen Prüfpfad darüber zu führen, was Sie tatsächlich akzeptiert haben.

Wenn ein Kunde wegen einer Abbuchung verwirrt anruft, sagt Ihnen die BIN, an welche Bank Sie ihn verweisen sollen. Die enthaltene Telefonnummer und Website des Emittenten ersparen öfter als erwartet einen Rücklastschrift-Hin- und Rückweg.

Aggregierte BIN-Daten zeigen Ihnen, wie Ihre Kunden tatsächlich bezahlen: welche Netzwerke, welche Länder, welche Kartenstufen. Es ist eine der günstigsten Quellen für Zahlungsintelligenz, die Sie haben.

Wenn Sie Zahlungscode erstellen oder testen, können Sie mit BIN-Daten Fixtures erstellen, die wie echte Kartenportfolios aussehen, anstatt "16 Vieren und eine Prüfziffer". Regressionen lassen sich leichter erkennen, wenn die Testdaten der Realität entsprechen.

Der BIN-Prüfer ist der schnellste Weg, um an diese Informationen zu gelangen, ohne einen eigenen Scraper schreiben oder einen Drittanbieter-Dienst für eine einzelne Abfrage bezahlen zu müssen.

Wer nutzt es

Wenn Ihre Arbeit darin besteht, eine Kartennummer auf einem Bildschirm anzuschauen und zu fragen "Woher stammt das?", gehören Sie zur Zielgruppe.

Bestätigen Sie Karteneigenschaften, bevor Sie eine Transaktion ausführen, entscheiden Sie, welches Gateway oder welche MID Sie verwenden sollen, und halten Sie Ihre Routing-Regeln aktuell, wenn Netzwerke Bereiche hinzufügen oder verschieben.

Schauen Sie sich die BIN hinter einer markierten Transaktion an. Vergleichen Sie das Ausstellungsland mit dem Liefer- oder IP-Land, prüfen Sie den Kartentyp und entscheiden Sie, ob das Muster dem entspricht, was Sie zuvor gesehen haben.

Erstellen Sie Fixtures mit realistischen BIN-Verteilungen, überprüfen Sie Ihre Gateway-Konfiguration und validieren Sie die Routing-Logik in Ihren Integrationstests.

Suchen Sie einen Emittenten in 10 Sekunden heraus, wenn ein Kunde wegen einer Abbuchung anruft. Die Website und Telefonnummer des Emittenten auf der Ergebnisseite ersparen häufig den Rückweg.

Segmentieren Sie Ihren Kundenstamm nach Netzwerk, Land und Kartenstufe. Verstehen Sie, welche BINs Ihre Rückerstattungs- und Streitraten antreiben und welche Ihr Wiederholungsgeschäft fördern.

Überprüfen Sie, was Sie für PCI- und Prüfzwecke akzeptiert haben, und prüfen Sie, ob eine bestimmte Transaktion den geografischen und Kartentyp-Regeln entspricht, die Ihre Organisation durchsetzt.

Wie funktioniert der BIN-Prüfer?

Die Abfrage läuft in vier Schritten ab. Eingabe validieren, Anfrage verifizieren, Datenbank abfragen, Ergebnis darstellen. Alles folgt den ISO/IEC 7812-BIN-Konventionen.

1. Eingabevalidierung und Echtzeit-Markenerkennung

Wenn Sie einen BIN-Code eingeben, führt das Tool sofort eine Eingabevalidierung und Echtzeit-Markenerkennung durch. Es entfernt automatisch nicht-numerische Zeichen und akzeptiert 6 bis 19 Stellen. Explizite 6- oder 8-stellige BINs werden exakt abgeglichen; andere Längen verwenden das längste übereinstimmende Präfix in unserer Datenbank (oft die ersten sechs Stellen) und führen einen Musterabgleich mit bekannten Kartenmarken-Bereichen durch (Visa beginnt mit 4, Mastercard-Bereiche 51-55 oder 2221-2720, American Express 34/37 usw.). Die erkannte Marke wird sofort in einem Badge im Eingabefeld angezeigt und liefert sofortiges Rückmeldung vor der Übermittlung.

Entfernt automatisch Leerzeichen, Bindestriche und nicht-numerische Zeichen, um reine BIN-Stellen zu extrahieren.

Akzeptiert 6 bis 19 Stellen. Explizite 6- oder 8-stellige BINs werden exakt abgeglichen; andere Längen greifen auf das längste Präfix in unserer Datenbank zurück.

Gleicht die BIN mit über 30 Kartenmarken-Mustern ab, darunter Visa, Mastercard, American Express, Discover, JCB, Diners Club, China UnionPay, RuPay und regionale Netzwerke.

Zeigt das erkannte Marken-Badge im Eingabefeld an, während der Benutzer tippt, und liefert sofortiges visuelles Rückmeldung.

2. Sicherheitsverifizierung und Datenbankabfrage

Sobald die Eingabe akzeptiert wird, durchläuft die Anfrage reCAPTCHA. Nach der Verifizierung wird die BIN über einen AJAX-POST mit CSRF-Token an das Backend gesendet. Das Backend validiert das Captcha, bereinigt die BIN und führt einen exakten Längenabgleich mit der BIN-Datenbank durch. Eine 8-stellige BIN wird nur mit 8-stelligen Einträgen abgeglichen, eine 6-stellige BIN nur mit 6-stelligen Einträgen. Wir greifen nicht stillschweigend zurück, da das Zurückgreifen auf eine 6-stellige Antwort für eine 8-stellige Abfrage dazu führen würde, den falschen Emittenten an einen Kunden zu liefern.

Die Google-reCAPTCHA-Validierung verhindert automatisierten Missbrauch und stellt eine legitime Nutzung sicher.

AJAX-POST-Anfrage mit CSRF-Token-Schutz gewährleistet eine sichere Datenübertragung.

Exakte Übereinstimmungssuche: 8-stellige BIN-Suche findet nur 8-stellige Einträge, 6-stellige BIN-Suche nur 6-stellige Einträge, um fehlerhafte Fallback-Übereinstimmungen zu verhindern.

Die Datenbank deckt jedes wichtige Zahlungsnetzwerk weltweit ab, einschließlich der regionalen Systeme, die für unsere Benutzerbasis relevant sind.

3. Datenabruf und Antwortverarbeitung

Bei einer Übereinstimmung gibt das Backend den vollständigen Emittenten-Datensatz zurück: Bankname, Kartenmarke, Kartentyp (Kredit, Debit, Prepaid), Kartenlevel (Classic, Gold, Platin), Ausstellungsland mit ISO-Alpha-2- und Alpha-3-Codes, die Website und Telefonnummer des Emittenten sowie alle dem Bereich zugehörigen Notizen. Die Antwort kommt als JSON. Das Frontend füllt "N/A" ein, wenn ein Feld fehlt, anstatt so zu tun, als ob die Daten vorhanden wären.

Ruft den vollständigen Emittenten-Datensatz ab: Bankname, Marke, Typ, Level, Land und Kontaktdaten in einer einzigen Abfrage.

Validiert alle Felder, behandelt Null-/Leerwerte und wendet "N/A" als Standardwert für fehlende Informationen an.

Strukturiert Daten in standardisiertem JSON-Format für einfaches Parsen und Integration.

Liefert spezifische Fehlermeldungen für nicht gefundene 8-stellige BINs (schlägt vor, die 6-stellige Version zu versuchen) und generische Meldungen für nicht gefundene 6-stellige BINs.

4. Ergebnisanzeige und Benutzerinteraktion

Nach einer erfolgreichen BIN-Abfrage zeigt das Tool Ergebnisse in einer organisierten karten-basierten Oberfläche an, die den Lebenszyklus-Status (AKTIV, INAKTIV, EINGESTELLT oder UNBEKANNT aus unseren Referenzdaten), eine Kurzinfo-Übersicht (Marke, Typ, Land) und Validierungsprüfungen (NETZWERK-Lebenszyklus-Badge, IN DATENBANK GEFUNDEN) anzeigt. Benutzer können über erweiterbare Modalfenster auf detaillierte Informationen zugreifen: Das Modal „Bin-Details“ zeigt vollständige Emittenten-Informationen (BIN-Code, ausgebende Bank, Kartenmarke, Typ, Level, Land), während das Modal „Weitere Infos“ Ländercodes, die Website des Emittenten und Kontaktinformationen anzeigt. Alle Datenfelder enthalten eine Kopierfunktion für die Zwischenablage, und Ergebnisse können im JSON-, CSV- oder TXT-Format mit Haftungsausschlüssen und Zeitstempeln exportiert werden.

Zeigt Ergebnisse in einem organisierten Kartenlayout mit Statusindikatoren, Kurzinfo-Übersicht und Validierungs-Badges an.

Bietet detaillierte Ansichten über die Modalfenster „Bin-Details“ und „Weitere Infos“ mit Kopierfunktion für die Zwischenablage.

Ermöglicht den Export in den Formaten JSON, CSV oder TXT mit Haftungsausschlüssen, Zeitstempeln und strukturierten Daten.

Bietet Links zur Suche nach anderen BINs aus demselben Land mithilfe des integrierten BIN-Suche-Tools.

Welche Informationen liefert das Tool?

Für jede BIN, die Sie prüfen, gibt das Tool die folgenden Felder zurück (sofern die Datenbank sie enthält):

Vollständiger Name der Finanzinstitution, die die Karte ausgestellt hat, zur Identifizierung der kartenausgebenden Bank für Kundensupport, Streitbeilegung und Transaktionsverifizierung.

Zahlungsnetzwerk-Identifikation (Visa, Mastercard, American Express, Discover, JCB, Diners Club, China UnionPay, RuPay usw.) für Transaktionsweiterleitung, Bestimmung von Verarbeitungsregeln und netzwerkspezifische Anforderungen.

Kartentyp-Identifikation (Kreditkarte, Debitkarte, Prepaid-Karte) für Transaktionsverarbeitungsregeln, Betrugsrisikobewertung und Zahlungsannahmeentscheidungen.

Kartenstufen-Identifikation (Classic, Gold, Platin, Black usw.) mit Angabe von Kartenvorteilen, Ausgabenlimits und Kundensegment für Business Intelligence und Marketinganalyse.

Ausstellungsland mit vollständigem Ländernamen, ISO 3166-1 Alpha-2-Code (2 Buchstaben, z. B. "DE") und ISO 3166-1 Alpha-3-Code (3 Buchstaben, z. B. "DEU") für geografische Risikobewertung, Betrugsprävention und Compliance-Verifizierung.

Website-URL und Telefonnummer des Emittenten für direkte Kommunikation, Kundensupport, Streitbeilegung und Verifizierungszwecke bei Bedarf.

Alles, was nicht gespeichert ist, erscheint als "N/A" anstatt als Schätzung. Die Abfrage unterstützt sowohl 6-stellige als auch 8-stellige BINs mit exaktem Längenabgleich, sodass eine 8-stellige Abfrage nicht stillschweigend mit einem 6-stelligen Eintrag eines anderen Emittenten übereinstimmt.

Häufig gestellte Fragen (FAQ)

6-stellige BINs sind der traditionelle Standard (ISO/IEC 7812), der die Emittenten-Identifikationsnummer (IIN) darstellt, die die kartenausgebende Institution identifiziert. 8-stellige BINs sind erweiterte BINs, die von einigen modernen Zahlungssystemen für eine feinere Emittenten-Identifikation verwendet werden und eine spezifischere Identifikation von Kartenprodukten oder Emittenten-Segmenten ermöglichen.

Der BIN-Prüfer unterstützt beide Formate mit exaktem Abgleich: Wenn Sie eine 8-stellige BIN eingeben, wird nur nach 8-stelligen Übereinstimmungen gesucht (kein Fallback auf 6-stellig, um falsche Informationen zu vermeiden). Wenn eine 8-stellige BIN nicht gefunden wird, schlägt das Tool vor, stattdessen die ersten 6 Stellen zu versuchen.

Der Datensatz deckt jedes wichtige Zahlungsnetzwerk weltweit ab und wird ungefähr monatlich aktualisiert, um neue BIN-Bereiche und Emittenten-Änderungen aufzunehmen. Emittenten handeln jedoch schnell, sodass brandneue BINs ein oder zwei Aktualisierungszyklen dauern können, bis sie erscheinen.

Wir arbeiten hart an der Genauigkeit, aber keine öffentliche BIN-Datenbank ist perfekt, und diese hier ist keine Ausnahme. Behandeln Sie die Ergebnisse als starkes Signal, nicht als Beweis. Für alles, was eine echte finanzielle Entscheidung beeinflusst, bestätigen Sie dies direkt beim Emittenten oder der Finanzinstitution.

Ja, als ein Signal in einer umfassenderen Betrugsstrategie. BIN-Daten sind nützlich, um geografische Unstimmigkeiten zwischen dem Ausstellungsland und der Lieferadresse zu erkennen, Prepaid-Bereiche in Kategorien zu markieren, wo sie missbraucht werden, und zu bestätigen, was der Rest Ihres Systems über eine Karte denkt.

Es reicht allein nicht aus. Kombinieren Sie BIN-Signale mit AVS, CVV-Prüfungen, IP-Geolokalisierung, Geräte-Fingerabdruck und Transaktionsmuster-Analyse. Jedes davon kann einzeln getäuscht werden. Zusammen bilden sie ein sinnvolles Scoring-Modell.

Nein. Die eingegebene BIN wird für die Abfrage im Speicher verarbeitet und dann verworfen. Wir speichern sie nicht in unserer Anwendungsdatenbank. Anfragen laufen über HTTPS, und Eingaben werden verworfen, wenn die Antwort zurückgegeben wird. Standard-Server-Zugriffsprotokolle sind in unserer Datenschutzerklärung beschrieben.

Wenn eine BIN nicht gefunden wird, kann es sich um eine neu ausgestellte BIN handeln, die noch nicht in unserer Datenbank ist, eine Private-Label-BIN, die nicht öffentlich dokumentiert ist, oder eine falsch eingegebene BIN. Bei nicht gefundenen 8-stelligen BINs versuchen Sie, stattdessen die ersten 6 Stellen einzugeben, wie das Tool vorschlagen wird.

Wenn Sie bestätigt haben, dass die BIN korrekt ist, aber immer noch nicht gefunden wird, wenden Sie sich für maßgebliche Informationen direkt an den Kartenemittenten. Sie können uns auch kontaktieren, wenn Sie der Meinung sind, dass eine BIN in unsere Datenbank aufgenommen werden sollte, und wir werden sie auf eine mögliche Aufnahme prüfen.

Ja. Ergebnisse werden in drei Formaten exportiert: JSON für Integration, CSV für Tabellenkalkulationen und TXT für Klartextprotokolle. Jeder Export enthält den vollständigen BIN-Datensatz, den Abfrage-Zeitstempel und den Standardhaftungsausschluss.

Exporte sind nützlich für die Aufzeichnung, Integration mit anderen Systemen, Berichterstattung und Dokumentationszwecke. Das JSON-Format ist besonders nützlich für das Befüllen von Datenbanken und automatisierte Verarbeitung.

Ja. Keine Anmeldung, kein Konto, keine versteckten Stufen. BIN eingeben, CAPTCHA lösen, Ergebnis erhalten. Alles auf dieser Seite ist kostenlos.