Validador de Tarjetas

Validador de tarjetas gratuito para desarrolladores y pruebas. Ejecuta la comprobación Luhn (Mod-10), detecta la marca y lee emisor, país y tipo de tarjeta desde el BIN.

¿Qué es el Validador de Tarjetas?

Un validador de tarjetas comprueba si un número está bien formado. Ejecuta el checksum Luhn (Mod-10), verifica la longitud y el prefijo según las reglas que publica cada red, y lee los seis primeros dígitos (el BIN) para identificar el banco emisor, la marca, el país y el tipo de tarjeta.

Es una utilidad para desarrolladores y analistas, no una herramienta de pago. Funciona fuera de cualquier pasarela, así puedes revisar un número que venga de un formulario, un registro de log o un dato de prueba sin enviarlo a ningún sitio innecesario.

El validador confirma únicamente el formato y la estructura matemática. Ejecuta el algoritmo Luhn y una consulta estática en la base de datos BIN. No se comunica con el emisor, la red ni ninguna pasarela de pago.

No verifica que la cuenta exista, que la tarjeta esté activa, que haya fondos, que el CVV o la fecha de vencimiento sean correctos, ni que el titular sea quien dice ser. Un resultado VÁLIDO significa que el número está bien formado. Nada más.

¿Cómo usar el Validador de Tarjetas?

Tres pasos.

-

Paso 1. Pega un número de tarjeta en el campo. La longitud puede ser de 12 a 19 dígitos. Los espacios y guiones se eliminan automáticamente, y la insignia de marca detectada aparece mientras escribes.

-

Paso 2. Resuelve el CAPTCHA. Está ahí para frenar el abuso automatizado, no para estorbarte.

- Paso 3. Haz clic en Validar. El número pasa la comprobación de longitud, el checksum Luhn, la extracción del BIN y la consulta en base de datos en una sola petición.

Recibes el estado Luhn (VÁLIDO o INVÁLIDO), la marca, el banco emisor, el tipo de tarjeta (crédito, débito, prepago) y el país, además del BIN en bruto. Abre los modales para el registro completo, copia cualquier campo o exporta todo el resultado en JSON, CSV o TXT.

¿Cómo funciona el Validador de Tarjetas?

El validador ejecuta un pipeline breve: sanitiza la entrada, comprueba la longitud, ejecuta Luhn, extrae el BIN, lo consulta en la base de datos y devuelve el resultado. Parte ocurre en tu navegador para respuesta instantánea; el resto, en el servidor. El número no se almacena en nuestra base de datos de aplicación tras devolver la respuesta.

1. Sanitización de Entrada y Validación de Longitud

La herramienta primero sanitiza la entrada eliminando caracteres no numéricos (espacios, guiones, puntos, etc.), de modo que solo queden dígitos. Luego valida que la longitud esté entre 12 y 19 dígitos, cubriendo todas las marcas principales desde Maestro (12) hasta formatos extendidos (19).

Valida que se haya introducido un número antes de procesar, evitando envíos vacíos.

Elimina automáticamente espacios, guiones y caracteres de formato para extraer solo dígitos.

Verifica que la longitud esté entre 12 y 19 dígitos, rechazando números fuera de ese rango.

Mientras escribes, la herramienta analiza los primeros dígitos para detectar la marca y la muestra al instante.

2. Extracción del BIN (Número de Identificación Bancaria)

Los 6 primeros dígitos de cualquier número forman el BIN (Número de Identificación Bancaria), también llamado IIN (Número de Identificación del Emisor). Este identificador revela la institución emisora, la marca, el tipo y el país de origen. El Validador de Tarjetas extrae ese BIN para consultas en base de datos y detección de marca.

Extrae automáticamente los 6 primeros dígitos del número sanitizado como código BIN, clave principal de las consultas.

El primer dígito (Identificador de Industria Principal o MII) indica la categoría de industria, por ejemplo banca/finanzas (4, 5), viajes/ocio (3) u otras (1, 2, 6, 7, 8, 9).

El BIN de 6 dígitos identifica de forma única la institución financiera, la red de pago, el tipo de tarjeta y la región geográfica de emisión.

El BIN extraído es la clave de consulta. Una sola petición a la base de datos BIN devuelve emisor, tipo, país y metadatos de contacto.

3. Validación del Algoritmo Luhn (Módulo 10)

El algoritmo Luhn, también llamado Módulo 10 o Mod-10, es una fórmula de checksum matemático para validar números de identificación, incluidos los de tarjeta. Lo desarrolló el científico de IBM Hans Peter Luhn en 1954; detecta errores de un solo dígito y la mayoría de transposiciones de dígitos adyacentes.

Repasemos el proceso paso a paso con el número de ejemplo 4417 1234 5678 9113.

Paso 1: Invertir el Número

El primer paso es leer el número al revés, de derecha a izquierda. Es un paso preparatorio clave. Por ejemplo, 4417 1234 5678 9113 se convierte en 3119 8765 4321 7144 leído de derecha a izquierda.

Paso 2: Sumar los Dígitos en Posiciones Pares

Con el número invertido, sumamos los dígitos en posiciones pares. En este ejemplo: 3 + 1 + 8 + 6 + 4 + 2 + 7 + 4, suma 35.

Paso 3: Duplicar y Sumar los Dígitos en Posiciones Impares

A continuación procesamos los dígitos en posiciones impares: duplicamos cada uno y, si el resultado tiene dos cifras, sumamos sus dígitos. La suma final de todos estos valores es 35.

Paso 4: Validación Final Módulo 10

Por último sumamos las dos sumas: 35 + 35 = 70. Aplicamos módulo 10: 70 MOD 10 = 0. Como el resultado es 0, el número de tarjeta es válido.

Esta validación matemática garantiza que el número sigue la estructura de formato que usan los emisores principales. Un número que falla Luhn no puede ser un número de tarjeta válido, exista o no una cuenta detrás.

4. Detección de Marca de Tarjeta

La herramienta identifica la marca analizando los rangos del Número de Identificación del Emisor (IIN). Cada marca principal tiene rangos IIN asignados por los estándares de la industria:

Empieza por el dígito 4. Longitud estándar: 16 dígitos (13 o 19 en algunas variantes).

Empieza por 51-55 o 2221-2720. Longitud estándar: 16 dígitos.

Empieza por 34 o 37. Longitud estándar: 15 dígitos.

Empieza por 6011, 622126-622925, 644-649 o 65. Longitud: 16-19 dígitos.

Empieza por 3528-3589. Longitud: 16-19 dígitos.

Empieza por 62. Longitud: 16-19 dígitos.

La herramienta detecta más de 30 marcas, incluidas Diners Club, Maestro, RuPay, Mir, Troy y muchos esquemas regionales. La detección ocurre en el cliente (respuesta instantánea) y en el servidor (validación precisa).

5. Consulta en Base de Datos BIN

Con el BIN en mano, la herramienta consulta la base de datos BIN. Una consulta devuelve el registro completo del emisor para ese rango:

El Número de Identificación Bancaria (BIN) de 6 dígitos extraído del número, usado para identificar la institución emisora.

La institución financiera o cooperativa de crédito que emitió la tarjeta.

La marca de la red de pago (Visa, Mastercard, American Express, etc.).

Si la tarjeta es de crédito, débito, prepago o virtual.

El nombre del país donde se emitió la tarjeta, indicando la ubicación geográfica del emisor.

El código de país ISO 3166-1 alpha-2 (dos letras) del país de emisión (p. ej., "US", "GB", "CA").

El código de país ISO 3166-1 alpha-3 (tres letras) del país de emisión (p. ej., "USA", "GBR", "CAN").

URL oficial del banco emisor o institución financiera (si está disponible).

Teléfono de contacto del banco emisor o institución financiera (si está disponible).

Si un BIN no está en nuestra base de datos, la herramienta recurre a la detección de marca por análisis de rangos IIN y muestra la información disponible. La base de datos se actualiza con regularidad con nuevos rangos BIN y datos de emisores.

6. Compilación y Visualización de Resultados

Los resultados llegan en una sola respuesta y se muestran en un diseño que puedes escanear en un segundo. Obtienes:

Una tarjeta de estado con código de color que muestra VÁLIDO (verde) o INVÁLIDO (rojo), iconos, confirmación del número y descripción de la validación.

Marca, tipo y país de emisión en paralelo, cada uno con su icono para escanear el resultado al instante.

Insignias dedicadas con los resultados de validación del algoritmo Luhn y del checksum (válido/inválido).

El registro completo de la tarjeta: número, emisor (marca), estado Luhn, estado del checksum y formato (longitud en dígitos).

Información BIN completa: código BIN, banco emisor, tipo de tarjeta, país ISO (nombre), país ISO A2 (código de dos letras), país ISO A3 (código de tres letras), sitio web del emisor y teléfono de contacto.

Exporta resultados completos en varios formatos: JSON (datos estructurados), CSV (compatible con hojas de cálculo) o TXT (texto plano) con todos los detalles BIN, estado de validación y marcas de tiempo.

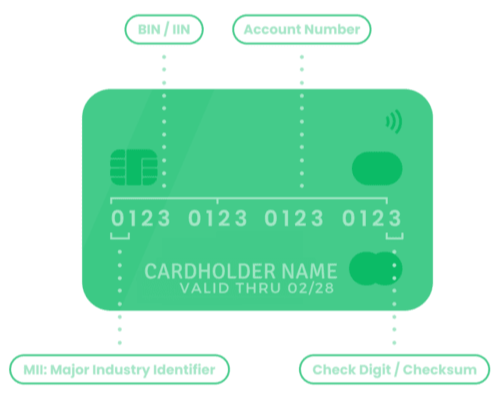

Desglose del Número de Tarjeta

Un número de tarjeta se compone de varias partes, cada una con un propósito en la identificación y validación:

-

Primer Dígito (MII): Identifica la red de pago (p. ej., 4 para Visa, 5 para Mastercard, 3 para Amex/Diners Club).

-

Número de Identificación del Emisor (IIN/BIN): Los 6 primeros dígitos (o más) identifican el banco o institución financiera que emitió la tarjeta.

-

Identificador de Cuenta: Los siguientes 9-12 dígitos son únicos de tu cuenta personal y vinculan la tarjeta a tus datos financieros.

- Dígito de Control: El último dígito, calculado por el algoritmo Luhn, valida todo el número para prevenir errores.

La tabla de referencia de Número de Identificación del Emisor (IIN) y Número de Identificación Bancaria (BIN) siguiente enumera cada marca que reconoce el validador, con sus rangos de prefijo, longitudes esperadas, estado activo y método de validación. Úsala para identificar una tarjeta manualmente o confirmar el formato esperado de una marca.

| RED | RANGOS IIN/BIN | ESTADO | LONGITUD | VALIDACIÓN | REGIÓN |

|---|---|---|---|---|---|

| American Express | 34, 37 | Active | 15 | LUHN | Global |

| Bankcard | 5610, 560221–560225 | Inactive | 16 | LUHN | Australia (defunct) |

| BORICA | 2205 | Active | 16 | LUHN | Bulgaria |

| China T-Union | 31 | Active | 19 | LUHN | China |

| China UnionPay | 62, 81 (8100–8171, Discover-routed) | Active | 16, 19 | LUHN | China (Global acceptance) |

| Dankort | 5019 | Active | 16 | LUHN | Denmark |

| Dankort (Visa co-brand) | 4571 | Active | 16 | LUHN | Denmark |

| Diners Club enRoute | 2014, 2149 | Inactive | 15 | NONE | North America (defunct) |

| Diners Club International | 30, 36, 38, 39 | Active | 14, 16, 19 | LUHN | Global |

| Diners Club US & Canada | 55 | Active | 16 | LUHN | United States, Canada |

| Discover Card | 6011, 644–649, 65 | Active | 16, 19 | LUHN | Global |

| GPN (Gerbang Pembayaran Nasional) | 1946 (BNI cards), 50, 56, 58, 60–63 | Active | 16, 18, 19 | LUHN | Indonesia |

| Humo | 9860 | Active | 16 | LUHN | Uzbekistan |

| InstaPayment | 637–639 | Active | 16 | LUHN | Global |

| InterPayment | 636 | Active | 16, 19 | LUHN | Global |

| JCB | 3088–3094, 3096–3102, 3112–3120, 3158–3159, 3337–3349, 3528–3589 | Active | 16, 19 | LUHN | Global (Japan-based) |

| LankaPay | 357111 (JCB co-branded) | Active | 16 | LUHN | Sri Lanka |

| Laser | 6304, 6706, 6771, 6709 | Inactive | 16, 19 | LUHN | Ireland (defunct) |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | Sunset | 12, 19 | LUHN | Global (EU sunset) |

| Maestro (UK) | 6759, 676770, 676774 | Active | 12, 19 | LUHN | United Kingdom |

| Mastercard | 2221–2720, 51–55 | Active | 16 | LUHN | Global |

| Mir | 2200–2204 | Active | 16, 19 | LUHN | Russia |

| Napas | 9704 | Active | 16, 19 | LUHN | Vietnam |

| NPS Pridnestrovie | 6054740–6054744 | Inactive | 16 | LUHN | Pridnestrovian Moldavian Republic |

| RuPay | 60, 65, 81, 82, 508 | Active | 16 | LUHN | India |

| RuPay (JCB co-brand) | 353, 356 | Active | 16 | LUHN | India |

| Solo | 6334, 6767 | Inactive | 16, 18, 19 | LUHN | United Kingdom (defunct) |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | Inactive | 16, 18, 19 | LUHN | United Kingdom (defunct) |

| Troy | 65 (Discover co-branded), 9792 | Active | 16 | LUHN | Turkey |

| UATP | 1 | Active | 15 | LUHN | Global (Airline travel) |

| UkrCard | 60400100–60420099 | Active | 16, 19 | LUHN | Ukraine |

| UzCard | 8600, 5614 | Active | 16 | LUHN | Uzbekistan |

| Verve | 506099–506198, 650002–650027, 507865–507964 | Active | 16, 18, 19 | LUHN | Nigeria |

| Visa | 4 | Active | 13, 16, 19 | LUHN | Global |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | Inactive | 16 | LUHN | Global |

Desliza horizontalmente para ver todas las columnas.

Fuente: Wikipedia

Why card validation matters

La validación de formato es la barrera más barata que puedes poner delante de una pasarela de pago. Detecta erratas, pegados basura e integraciones rotas antes de que te cuesten una ida y vuelta de red, una comisión del procesador o un cliente frustrado. No es un control antifraude por sí sola, pero es la primera comprobación útil en cualquier flujo de checkout.

Un número que falla Luhn fallará en la pasarela siempre. Detectarlo en el formulario da al usuario un mensaje claro en lugar de un "transacción rechazada" genérico dos segundos después.

Los números que fallan Luhn no son números de tarjeta reales. Filtrarlos en el borde mantiene a tu equipo de fraude centrado en intentos que podrían autorizarse.

La retroalimentación de formato en línea (mientras escribes, antes de enviar) es la mejora de UX más barata en un checkout. El usuario corrige la errata en el acto en lugar de abandonar.

Cada intento de autorización en una pasarela tiene un coste, incluso si falla. Prevalidar reduce llamadas inútiles y las comisiones asociadas.

Si desarrollas código de pagos, el validador es una forma práctica de confirmar que tu formulario, tokenizador y enrutado BIN coinciden en lo que significa un número dado.

Validar la entrada es un hábito básico de calidad de datos en formularios de pago. No demuestra que la tarjeta esté activa o autorizada, pero reduce basura en tu flujo de datos de tarjeta.

Who uses it

Una lista breve y honesta. Si tu trabajo implica mirar un número de tarjeta en pantalla, esta herramienta es para ti.

Úsalo al montar un formulario de checkout, depurar un tokenizador o comprobar por qué un número concreto falla en tu pasarela. Más rápido que levantar un sandbox.

Confirma que tu formulario acepta las marcas que soportas y rechaza las demás, y valida fixtures antes de una regresión. Combínalo con el generador de la página de inicio para crear secuencias de validación simuladas con números de tarjeta de prueba.

Revisa rápido un número de una transacción marcada o una revisión manual. El modal BIN muestra emisor, país y tipo sin que inicies sesión en nada.

Cuando un cliente dice que su tarjeta se rechaza, una comprobación Luhn y BIN de 10 segundos te dice si es una errata, una marca incorrecta o algo que debe responder la pasarela.

Recorre el algoritmo Luhn paso a paso en clase, o usa la tabla de referencia BIN como ejemplo de cómo las redes de pago estructuran la numeración.

Preguntas Frecuentes (FAQ)

No. El número que pegas se procesa en memoria durante la petición y luego se descarta. No lo almacenamos en nuestra base de datos de aplicación. El tratamiento de datos de tarjeta se describe en la Política de Privacidad.

El algoritmo Luhn (también llamado Mod-10) es un checksum sencillo que Hans Peter Luhn diseñó en IBM en 1954. Todas las redes principales exigen que sus números lo superen. La comprobación detecta erratas de un dígito y la mayoría de intercambios de dígitos adyacentes: la revisión más barata delante de un formulario de checkout.

Un número que falla Luhn no es un número de tarjeta real, punto. Uno que pasa Luhn puede seguir inactivo, cancelado o falso; no tomes un tick verde como prueba de que la tarjeta funciona.

No. Una insignia VÁLIDO verde significa que el número está bien formado y pasa Luhn. No te dice ninguno de lo siguiente:

- Que exista una cuenta detrás

- Que la tarjeta esté activa y no cancelada

- Que tenga fondos

- Que no esté reportada como perdida o robada

- Que el CVV o la fecha de vencimiento sean correctos

- Que el titular haya autorizado nada

Todo lo de esa lista requiere un procesador de pagos real o el banco emisor. Trata esta herramienta como una primera comprobación, no como prueba de que la tarjeta autorizará.

Prácticamente todas. El validador reconoce:

- Redes principales. Visa, Mastercard, American Express, Discover

- Marcas regionales. JCB (Japón), China UnionPay, RuPay (India), Mir (Rusia), Troy (Turquía)

- Redes de débito. Maestro, Visa Electron, Interac

- Otras marcas. Diners Club, Diners Club International, Diners Club enRoute

- Prepago y virtual. Los rangos prepago habituales y números de tarjeta virtual

La longitud puede ir de 12 dígitos (algunas Maestro) a 19 (formatos extendidos). Si la marca no está en la tabla, igual obtienes el resultado Luhn y lo que la base BIN tenga del emisor.

En el número en sí: checksum Luhn (Mod-10), longitud, marca y BIN de 6 dígitos.

De la consulta BIN: banco emisor, tipo (crédito, débito, prepago, virtual), país de emisión y sitio web del emisor si lo tenemos registrado.

Lo que no comprueba: CVV o CVC, fecha de vencimiento, saldo, estado de activación, nombre del titular, dirección de facturación ni nada que dependa de una cuenta activa.

Sí, con un matiz. Es ideal para probar las partes de tu stack que no necesitan pasarela en vivo: validación de formulario, detección de marca, enrutado BIN, mensajes de error y sanitización de entrada.

Para autorizar o simular un rechazo, usa las tarjetas de prueba que publica tu procesador (consulta la guía de pruebas de Stripe, tarjetas sandbox de PayPal y documentación similar). Esos números disparan respuestas simuladas concretas en el sandbox del procesador.

Respuesta honesta: suele acertar, nunca es perfecta. Actualizamos el conjunto de datos con regularidad, pero los rangos BIN cambian. Los emisores añaden rangos, retiran otros, se fusionan o transfieren carteras a otro patrocinador BIN.

Si un BIN no coincide con la base de datos, el validador sigue ejecutando Luhn y recurre a la detección de marca por prefijo. Para cualquier decisión comercial, confirma con el emisor o con los datos BIN de la red.

Suficientemente segura para lo que hace. El número se procesa en memoria y se descarta; las peticiones van por HTTPS; reCAPTCHA filtra automatización; los tokens CSRF protegen cada envío; y nunca llamamos a una pasarela de pago.

Como regla general, pega números de tarjeta de prueba o números que no te importe compartir. Si validas tarjetas de producción propias, el lugar más seguro es tu propio entorno, con las mismas reglas Luhn y BIN.