Validateur de Cartes Bancaires

Validateur de cartes gratuit pour développeurs et tests. Exécute la vérification Luhn (Mod-10), détecte la marque et lit l'émetteur, le pays et le type de carte à partir du BIN.

Qu'est-ce que le Validateur de Cartes Bancaires ?

Un validateur de cartes bancaires vérifie si un numéro est bien formé. Il exécute le checksum Luhn (Mod-10), vérifie la longueur et le préfixe selon les règles publiées par chaque réseau, et lit les six premiers chiffres (le BIN) pour identifier la banque émettrice, la marque, le pays et le type de carte.

C'est un utilitaire pour développeurs et analystes, pas un outil de paiement. Il fonctionne en dehors de toute passerelle de paiement, afin que vous puissiez vérifier un numéro provenant d'un formulaire, d'une ligne de journal ou d'une donnée de test sans l'envoyer où ce n'est pas nécessaire.

Le validateur confirme uniquement le format et la structure mathématique. Il exécute l'algorithme Luhn et une recherche statique dans la base de données BIN. Il ne communique pas avec l'émetteur, le réseau ni aucune passerelle de paiement.

Il ne vérifie pas que le compte existe, que la carte est active, qu'il y a des fonds, que le CVV ou la date d'expiration sont corrects, ni que le titulaire est bien qui il prétend être. Un résultat VALIDE signifie que le numéro est bien formé. Rien de plus.

Comment Utiliser le Validateur de Cartes Bancaires ?

Trois étapes.

-

Étape 1. Collez un numéro de carte dans le champ. La longueur peut aller de 12 à 19 chiffres. Les espaces et tirets sont supprimés automatiquement, et le badge de marque détectée apparaît pendant la saisie.

-

Étape 2. Résolvez le CAPTCHA. Il est là pour limiter les abus automatisés, pas pour vous gêner.

- Étape 3. Cliquez sur Valider. Le numéro passe la vérification de longueur, le checksum Luhn, l'extraction du BIN et la recherche en base de données en une seule requête.

Vous recevez le statut Luhn (VALIDE ou INVALIDE), la marque, la banque émettrice, le type de carte (crédit, débit, prépayé) et le pays, plus le BIN brut. Ouvrez les modales pour l'enregistrement complet, copiez n'importe quel champ ou exportez l'intégralité du résultat en JSON, CSV ou TXT.

Comment Fonctionne le Validateur de Cartes Bancaires ?

Le validateur exécute un pipeline court : il assainit la saisie, vérifie la longueur, exécute Luhn, extrait le BIN, le consulte dans la base de données et renvoie le résultat. Une partie s'exécute dans votre navigateur pour un retour instantané ; le reste, sur le serveur. Le numéro de carte n'est pas stocké dans notre base de données applicative après le renvoi de la réponse.

1. Assainissement de la Saisie et Validation de la Longueur

L'outil assainit d'abord la saisie en supprimant les caractères non numériques (espaces, tirets, points, etc.), de sorte qu'il ne reste que des chiffres. Il valide ensuite que la longueur se situe entre 12 et 19 chiffres, couvrant toutes les marques principales de Maestro (12 chiffres) aux formats étendus (19 chiffres).

Vérifie qu'un numéro de carte a été saisi avant le traitement, évitant les envois de champs vides.

Supprime automatiquement espaces, tirets et caractères de formatage pour extraire uniquement des chiffres.

Vérifie que la longueur est entre 12 et 19 chiffres, en rejetant les numéros hors de cette plage.

Pendant la saisie, l'outil analyse les premiers chiffres pour détecter la marque et l'affiche instantanément.

2. Extraction du BIN (Numéro d'Identification Bancaire)

Les 6 premiers chiffres de tout numéro forment le BIN (Numéro d'Identification Bancaire), aussi appelé IIN (Numéro d'Identification de l'Émetteur). Cet identifiant révèle l'institution émettrice, la marque, le type et le pays d'origine. Le Validateur de Cartes Bancaires extrait ce BIN pour les recherches en base de données et la détection de marque.

Extrait automatiquement les 6 premiers chiffres du numéro assaini comme code BIN, clé principale des requêtes.

Le premier chiffre (Identifiant d'Industrie Majeure ou MII) indique la catégorie d'industrie, par exemple banque/finance (4, 5), voyage/loisirs (3) ou autres industries (1, 2, 6, 7, 8, 9).

Le BIN à 6 chiffres identifie de façon unique l'institution financière, le réseau de paiement, le type de carte et la région géographique d'émission.

Le BIN extrait sert de clé de recherche. Une seule requête à la base BIN renvoie l'émetteur, le type, le pays et les métadonnées de contact.

3. Validation de l'Algorithme Luhn (Modulo 10)

L'algorithme Luhn, aussi appelé Modulo 10 ou Mod-10, est une formule de checksum mathématique utilisée pour valider les numéros d'identification, y compris les numéros de carte bancaire. Développé par le scientifique IBM Hans Peter Luhn en 1954 ; il détecte les erreurs d'un seul chiffre et la plupart des transpositions de chiffres adjacents.

Reprenons le processus étape par étape avec le numéro d'exemple 4417 1234 5678 9113.

Étape 1 : Inverser le Numéro

La première étape consiste à lire le numéro à l'envers, de droite à gauche. C'est une étape préparatoire essentielle. Par exemple, 4417 1234 5678 9113 devient 3119 8765 4321 7144 lu de droite à gauche.

Étape 2 : Additionner les Chiffres en Positions Paires

Avec le numéro inversé, nous additionnons les chiffres en positions paires. Dans cet exemple : 3 + 1 + 8 + 6 + 4 + 2 + 7 + 4, somme 35.

Étape 3 : Doubler et Additionner les Chiffres en Positions Impaires

Nous traitons ensuite les chiffres en positions impaires : nous doublons chacun et, si le résultat comporte deux chiffres, nous additionnons ses chiffres. La somme finale de toutes ces valeurs est 35.

Étape 4 : Validation Finale Modulo 10

Enfin, nous additionnons les deux sommes : 35 + 35 = 70. Nous appliquons modulo 10 : 70 MOD 10 = 0. Comme le résultat est 0, le numéro de carte est valide.

Cette validation mathématique garantit que le numéro suit la structure de format utilisée par les principaux émetteurs. Un numéro qui échoue au test Luhn ne peut pas être un numéro de carte valide, qu'un compte existe ou non derrière.

4. Détection de la Marque de Carte

L'outil identifie la marque en analysant les plages du Numéro d'Identification de l'Émetteur (IIN). Chaque marque principale dispose de plages IIN assignées par les normes de l'industrie des cartes :

Commence par le chiffre 4. Longueur standard : 16 chiffres (13 ou 19 pour certaines variantes).

Commence par 51-55 ou 2221-2720. Longueur standard : 16 chiffres.

Commence par 34 ou 37. Longueur standard : 15 chiffres.

Commence par 6011, 622126-622925, 644-649 ou 65. Longueur : 16-19 chiffres.

Commence par 3528-3589. Longueur : 16-19 chiffres.

Commence par 62. Longueur : 16-19 chiffres.

L'outil prend en charge la détection de plus de 30 marques, dont Diners Club, Maestro, RuPay, Mir, Troy et de nombreux schémas régionaux. La détection s'effectue côté client (retour instantané) et côté serveur (validation précise).

5. Recherche en Base de Données BIN

Avec le BIN en main, l'outil interroge la base de données BIN. Une recherche renvoie l'enregistrement complet de l'émetteur pour cette plage :

Le Numéro d'Identification Bancaire (BIN) à 6 chiffres extrait du numéro, utilisé pour identifier l'institution émettrice.

L'institution financière ou coopérative de crédit qui a émis la carte.

La marque du réseau de paiement (Visa, Mastercard, American Express, etc.).

Que la carte soit crédit, débit, prépayée ou virtuelle.

Le nom du pays où la carte a été émise, indiquant la localisation géographique de l'émetteur.

Le code pays ISO 3166-1 alpha-2 (deux lettres) du pays d'émission (p. ex., « US », « GB », « CA »).

Le code pays ISO 3166-1 alpha-3 (trois lettres) du pays d'émission (p. ex., « USA », « GBR », « CAN »).

URL officielle de la banque émettrice ou de l'institution financière (si disponible).

Numéro de téléphone de contact de la banque émettrice ou de l'institution financière (si disponible).

Si un BIN n'est pas trouvé dans notre base de données, l'outil se rabat sur la détection de marque par analyse des plages IIN et affiche les informations disponibles. La base de données est mise à jour régulièrement avec de nouvelles plages BIN et des informations sur les émetteurs.

6. Compilation et Affichage des Résultats

Les résultats arrivent en une seule réponse et s'affichent dans une mise en page que vous pouvez parcourir en une seconde. Vous obtenez :

Une carte de statut codée par couleur affichant VALIDE (vert) ou INVALIDE (rouge), avec icônes, confirmation du numéro et description de la validation.

Marque, type et pays d'émission côte à côte, chacun avec sa propre icône pour parcourir le résultat en un instant.

Badges dédiés affichant les résultats de validation de l'algorithme Luhn et du checksum (VALIDE/INVALIDE).

L'enregistrement complet de la carte : numéro, émetteur (marque), statut Luhn, statut checksum et format (longueur en chiffres).

Informations BIN complètes : code BIN, banque émettrice, type de carte, pays ISO (nom), pays ISO A2 (code à deux lettres), pays ISO A3 (code à trois lettres), site web de l'émetteur et téléphone de contact.

Exportez les résultats complets en plusieurs formats : JSON (données structurées), CSV (compatible tableur) ou TXT (texte brut), avec tous les détails BIN, le statut de validation et les horodatages.

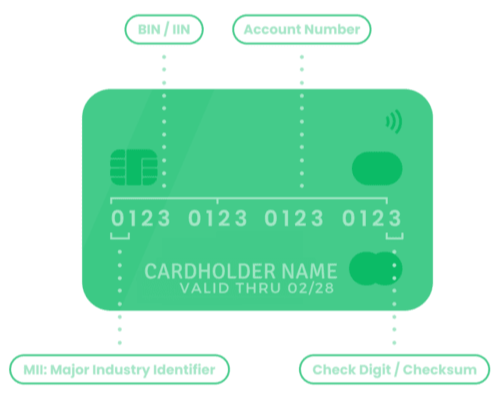

Décomposition du Numéro de Carte Bancaire

Un numéro de carte bancaire se compose de plusieurs parties distinctes, chacune ayant un rôle dans l'identification et la validation :

-

Premier Chiffre (MII) : Identifie le réseau de paiement (p. ex., 4 pour Visa, 5 pour Mastercard, 3 pour Amex/Diners Club).

-

Numéro d'Identification de l'Émetteur (IIN/BIN) : Les 6 premiers chiffres (ou plus) identifient la banque ou l'institution financière qui a émis la carte.

-

Identifiant de Compte : Les 9 à 12 chiffres suivants sont propres à votre compte personnel et relient la carte à vos données financières.

- Chiffre de Contrôle : Le dernier chiffre, calculé par l'algorithme Luhn, valide l'ensemble du numéro pour prévenir les erreurs.

La table de référence du Numéro d'Identification de l'Émetteur (IIN) et du Numéro d'Identification Bancaire (BIN) ci-dessous répertorie chaque marque reconnue par le validateur, avec ses plages de préfixe, longueurs attendues, statut actif et méthode de validation. Utilisez-la pour identifier une carte manuellement ou confirmer le format attendu pour une marque donnée.

| RÉSEAU | PLAGES IIN/BIN | STATUT | LONGUEUR | VALIDATION | RÉGION |

|---|---|---|---|---|---|

| American Express | 34, 37 | Actif | 15 | LUHN | Global |

| Bankcard | 5610, 560221–560225 | Inactif | 16 | LUHN | Australia (defunct) |

| BORICA | 2205 | Actif | 16 | LUHN | Bulgaria |

| China T-Union | 31 | Actif | 19 | LUHN | China |

| China UnionPay | 62, 81 (8100–8171, Discover-routed) | Actif | 16, 19 | LUHN | China (Global acceptance) |

| Dankort | 5019 | Actif | 16 | LUHN | Denmark |

| Dankort (Visa co-brand) | 4571 | Actif | 16 | LUHN | Denmark |

| Diners Club enRoute | 2014, 2149 | Inactif | 15 | NONE | North America (defunct) |

| Diners Club International | 30, 36, 38, 39 | Actif | 14, 16, 19 | LUHN | Global |

| Diners Club US & Canada | 55 | Actif | 16 | LUHN | United States, Canada |

| Discover Card | 6011, 644–649, 65 | Actif | 16, 19 | LUHN | Global |

| GPN (Gerbang Pembayaran Nasional) | 1946 (BNI cards), 50, 56, 58, 60–63 | Actif | 16, 18, 19 | LUHN | Indonesia |

| Humo | 9860 | Actif | 16 | LUHN | Uzbekistan |

| InstaPayment | 637–639 | Actif | 16 | LUHN | Global |

| InterPayment | 636 | Actif | 16, 19 | LUHN | Global |

| JCB | 3088–3094, 3096–3102, 3112–3120, 3158–3159, 3337–3349, 3528–3589 | Actif | 16, 19 | LUHN | Global (Japan-based) |

| LankaPay | 357111 (JCB co-branded) | Actif | 16 | LUHN | Sri Lanka |

| Laser | 6304, 6706, 6771, 6709 | Inactif | 16, 19 | LUHN | Ireland (defunct) |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | En Fin de Vie | 12, 19 | LUHN | Global (EU sunset) |

| Maestro (UK) | 6759, 676770, 676774 | Actif | 12, 19 | LUHN | United Kingdom |

| Mastercard | 2221–2720, 51–55 | Actif | 16 | LUHN | Global |

| Mir | 2200–2204 | Actif | 16, 19 | LUHN | Russia |

| Napas | 9704 | Actif | 16, 19 | LUHN | Vietnam |

| NPS Pridnestrovie | 6054740–6054744 | Inactif | 16 | LUHN | Pridnestrovian Moldavian Republic |

| RuPay | 60, 65, 81, 82, 508 | Actif | 16 | LUHN | India |

| RuPay (JCB co-brand) | 353, 356 | Actif | 16 | LUHN | India |

| Solo | 6334, 6767 | Inactif | 16, 18, 19 | LUHN | United Kingdom (defunct) |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | Inactif | 16, 18, 19 | LUHN | United Kingdom (defunct) |

| Troy | 65 (Discover co-branded), 9792 | Actif | 16 | LUHN | Turkey |

| UATP | 1 | Actif | 15 | LUHN | Global (Airline travel) |

| UkrCard | 60400100–60420099 | Actif | 16, 19 | LUHN | Ukraine |

| UzCard | 8600, 5614 | Actif | 16 | LUHN | Uzbekistan |

| Verve | 506099–506198, 650002–650027, 507865–507964 | Actif | 16, 18, 19 | LUHN | Nigeria |

| Visa | 4 | Actif | 13, 16, 19 | LUHN | Global |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | Inactif | 16 | LUHN | Global |

Faites glisser horizontalement pour voir toutes les colonnes.

Source : Wikipedia

Pourquoi la Validation de Carte Est Importante

La validation de format est la barrière la moins coûteuse que vous pouvez placer devant une passerelle de paiement. Elle détecte les fautes de frappe, les collages invalides et les intégrations défectueuses avant qu'ils ne vous coûtent un aller-retour réseau, des frais de processeur ou un client frustré. Ce n'est pas un contrôle antifraude à elle seule, mais c'est la première vérification utile dans tout flux de checkout.

Un numéro qui échoue au test Luhn échouera toujours à la passerelle. Le détecter dans le formulaire donne à l'utilisateur un message clair au lieu d'un « transaction refusée » générique deux secondes plus tard.

Les numéros qui échouent au test Luhn ne sont pas de vrais numéros de carte. Les filtrer en amont permet à votre équipe fraude de se concentrer sur les tentatives susceptibles d'être autorisées.

Le retour de format en ligne (pendant la saisie, avant l'envoi) est le gain UX le moins coûteux dans un flux de checkout. L'utilisateur corrige la faute sur place au lieu d'abandonner.

Chaque tentative d'autorisation auprès d'une passerelle a un coût, même en cas d'échec. La prévalidation réduit les appels inutiles et les frais associés.

Si vous développez du code de paiement, le validateur est un moyen pratique de confirmer que votre formulaire, tokeniseur et routage BIN s'accordent sur la signification d'un numéro donné.

Valider la saisie est une habitude de base de qualité des données pour les formulaires de paiement. Cela ne prouve pas que la carte est active ou autorisée, mais cela réduit les données invalides dans votre flux de données carte.

Qui l'Utilise

Une liste courte et honnête. Si votre travail implique de regarder un numéro de carte à l'écran, cet outil est pour vous.

Utilisez-le lors du câblage d'un formulaire de checkout, du débogage d'un tokeniseur ou de la vérification de l'échec d'un numéro dans votre passerelle. Plus rapide que de lancer un sandbox.

Confirmez que votre formulaire accepte les marques que vous prenez en charge et rejette les autres, et validez les fixtures avant une régression. Associez-le au générateur de la page d'accueil pour créer des séquences de validation simulées avec des numéros de carte de test.

Vérifiez rapidement un numéro issu d'une transaction signalée ou d'une revue manuelle. La modale BIN affiche l'émetteur, le pays et le type sans connexion à un autre système.

Lorsqu'un client indique que sa carte est refusée, une vérification Luhn et BIN de 10 secondes indique s'il s'agit d'une faute de frappe, d'une mauvaise marque ou d'un problème que la passerelle doit traiter.

Parcourez l'algorithme Luhn étape par étape en cours, ou utilisez la table de référence BIN comme exemple de structuration de la numérotation par les réseaux de paiement.

Questions Fréquentes (FAQ)

Non. Le numéro que vous collez est traité en mémoire le temps de la requête puis supprimé. Nous ne le stockons pas dans notre base de données applicative. Le traitement des données carte est décrit dans la Politique de Confidentialité.

L'algorithme Luhn (aussi appelé Mod-10) est un checksum simple conçu par Hans Peter Luhn chez IBM en 1954. Tous les grands réseaux exigent que leurs numéros le respectent. La vérification détecte les fautes d'un seul chiffre et la plupart des permutations de chiffres adjacents : c'est la vérification la moins coûteuse devant un formulaire de checkout.

Un numéro qui échoue au test Luhn n'est pas un vrai numéro de carte, point final. Un numéro qui passe Luhn peut encore être inactif, annulé ou fictif ; ne considérez pas une coche verte comme une preuve que la carte fonctionne.

Non. Un badge VALIDE vert signifie que le numéro est bien formé et passe le test Luhn. Il ne vous indique aucun des points suivants :

- Qu'un compte existe derrière

- Que la carte est active et non annulée

- Qu'il y a des fonds

- Qu'elle n'a pas été signalée perdue ou volée

- Que le CVV ou la date d'expiration sont corrects

- Que le titulaire a autorisé quoi que ce soit

Tout ce qui figure dans cette liste nécessite un processeur de paiement réel ou la banque émettrice. Considérez cet outil comme une première vérification, pas comme une preuve que la carte sera autorisée.

Pratiquement toutes. Le validateur reconnaît :

- Réseaux principaux. Visa, Mastercard, American Express, Discover

- Marques régionales. JCB (Japón), China UnionPay, RuPay (India), Mir (Rusia), Troy (Turquía)

- Réseaux de débit. Maestro, Visa Electron, Interac

- Autres marques. Diners Club, Diners Club International, Diners Club enRoute

- Prépayées et virtuelles. Les plages prépayées courantes et les numéros de cartes virtuelles

La longueur peut aller de 12 chiffres (certaines Maestro) à 19 (formats étendus). Si la marque n'est pas dans le tableau, vous obtenez quand même le résultat Luhn et ce que la base BIN contient sur l'émetteur.

Sur le numéro lui-même : checksum Luhn (Mod-10), longueur, marque et BIN à 6 chiffres.

Via la recherche BIN : banque émettrice, type (crédit, débit, prépayé, virtuel), pays d'émission et site web de l'émetteur si nous l'avons en base.

Ce qu'il ne vérifie pas : CVV ou CVC, date d'expiration, solde, statut d'activation, nom du titulaire, adresse de facturation, ni rien qui dépende d'un compte actif.

Oui, avec une nuance. Il est idéal pour tester les parties de votre stack qui n'ont pas besoin d'une passerelle live : validation de formulaire, détection de marque, routage BIN, messages d'erreur et assainissement de la saisie.

Pour autoriser ou simuler un refus, utilisez les cartes de test publiées par votre processeur (consultez le guide de tests Stripe, les cartes sandbox PayPal et la documentation similaire). Ces numéros déclenchent des réponses simulées spécifiques dans le sandbox du processeur.

Réponse honnête : généralement correcte, jamais parfaite. Nous mettons à jour le jeu de données régulièrement, mais les plages BIN évoluent. Les émetteurs ajoutent de nouvelles plages, en retirent, fusionnent ou transfèrent des portefeuilles à un autre sponsor BIN.

Si un BIN ne correspond pas à une entrée de base, le validateur exécute quand même Luhn et se rabat sur la détection de marque par préfixe. Pour toute décision commerciale, confirmez avec l'émetteur ou les données BIN du réseau.

Assez sûr pour ce qu'il fait. Le numéro est traité en mémoire puis supprimé ; les requêtes passent en HTTPS ; reCAPTCHA filtre l'automatisation ; les jetons CSRF protègent chaque envoi de formulaire ; et nous n'appelons jamais de passerelle de paiement.

En règle générale, préférez coller des numéros de carte de test ou des numéros que vous acceptez de partager. Si vous validez vos propres cartes de production, l'endroit le plus sûr reste votre propre environnement, avec les mêmes règles Luhn et BIN.